从核心来看,区别很简单。风险价值 (VaR) 告诉您在给定置信水平下预期可能损失的最大金额,但它没有告诉您如果超过该限额会发生什么。另一方面,预期损失 (ESR) 回答了一个关键的后续问题:当您确实发生超过 VaR 阈值的损失时,ESR 会告诉您该损失的平均大小。

VaR 设定了正常市场条件下预期损失的界限,而 ESR 则量化了当条件变得极端时损害的严重程度。这使得 ESR 成为一种从根本上更保守、更具洞察力的尾部风险衡量指标。

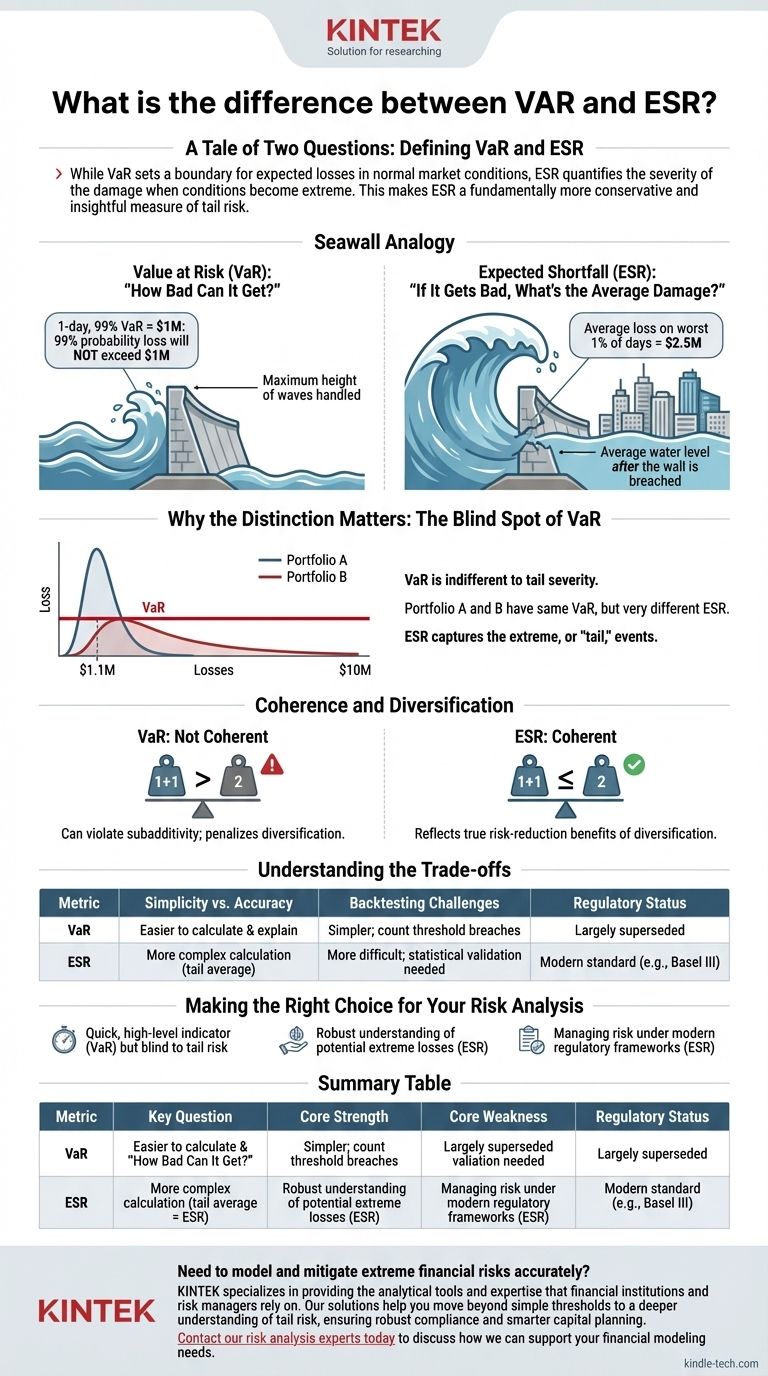

两个问题的故事:定义 VaR 和 ESR

为了管理风险,我们需要能够回答特定问题的指标。VaR 和 ESR 是最常见的两种,但它们涉及潜在损失的非常不同的方面。

风险价值 (VaR):“情况能有多糟?”

VaR 是一种统计度量,它说明了潜在损失、时间范围和置信水平。

1 天 99% 的 VaR 为 100 万美元意味着在第二天有 99% 的概率您不会损失超过 100 万美元。

将 VaR 想象成一道海堤。它旨在抵御 99% 的预期海浪。它告诉您它能承受的最高海浪高度,但没有提供任何关于某天可能超过其极限的海啸的信息。

预期损失 (ESR):“如果情况变糟,平均损失是多少?”

预期损失,也称为条件 VaR (CVaR),恰好从 VaR 停止的地方开始。它计算落在分布“尾部”——VaR 阈值之外的区域——的所有损失的平均值。

如果您的 1 天 99% 的 VaR 是 100 万美元,ESR 将告诉您在最糟糕的 1% 的日子里您应该预期的平均损失。该平均值可能是 250 万美元,对于规划资本储备来说,这是一个更有用的数字。

用我们的海堤类比,ESR 告诉您海堤被冲破后城市中的平均水位。

为什么区别很重要:VaR 的盲点

这些指标之间的理论差异具有深远的实际影响,特别是在它们如何解释极端或“尾部”事件方面。

尾部问题

VaR 最大的弱点是它对超出其阈值的损失的严重性漠不关心。两个不同的投资组合可能具有完全相同的 100 万美元 VaR。

然而,一个投资组合的最坏情况损失可能集中在 110 万美元左右,而另一个投资组合的损失可能达到 1000 万美元或更多。VaR 对这种关键差异视而不见;ESR 则不然。

一致性和多样化

在风险管理中,“一致”的风险度量是指其行为符合逻辑的度量。最重要的特性之一是次可加性,这意味着组合投资组合的风险不应大于其各个部分的风险之和。

VaR 不是一个一致的风险度量,因为它可能违反这一原则。在某些情况下,它可能通过暗示组合投资组合比其组成部分风险更大来惩罚多样化,这与直觉相悖。

相比之下,ESR 是一个一致的风险度量。它始终反映多样化的真正风险降低效益,使其成为构建投资组合的更可靠工具。

理解权衡

虽然 ESR 被普遍认为是优越的,但了解 VaR 长期使用的原因以及每种方法的实际考虑因素也很重要。

简单性与准确性

VaR 更容易计算,对许多人来说,在较高层面解释起来更直观。它提供了一个易于报告的单一数字。ESR 的计算更复杂,因为它涉及对损失分布的整个尾部进行平均。

回溯测试挑战

回溯测试 VaR 要简单得多。您可以查看历史数据并计算实际损失超过 VaR 预测的次数。如果您的 99% VaR 被突破的次数超过 1%,则模型存在缺陷。

回溯测试 ESR 更困难,因为您正在将预测的平均值 (ESR) 与一系列独特的、单独的极端损失进行比较,这需要更复杂的统计验证。

监管转变

2008 年金融危机清楚地揭示了 VaR 的缺点。许多机构发现,其尾部损失远远超过 VaR 所暗示的水平。

作为回应,巴塞尔银行监管委员会等全球监管机构已将 VaR 大部分替换为 ESR,作为衡量银行交易账簿市场风险的标准。这是对 ESR 更有效捕捉风险能力的有力认可。

为您的风险分析做出正确选择

您选择的指标取决于您所需的风险洞察深度。

- 如果您的主要关注点是快速、高层次的风险指标: VaR 可以提供一个简单的阈值,但您必须敏锐地意识到其显著的局限性以及它对尾部风险的盲目性。

- 如果您的主要关注点是对潜在极端损失的全面理解: ESR 是更优越的指标,因为它量化了尾部事件的严重性并正确奖励了多样化。

- 如果您在现代监管框架下管理风险: 您必须优先考虑 ESR,因为它已成为准确捕捉和资本化市场风险的黄金标准。

最终,依赖 ESR 可以让您从仅仅知道可能发生灾难性损失,转变为真正理解其潜在规模。

总结表:

| 指标 | 回答的关键问题 | 核心优势 | 核心劣势 | 监管状态 |

|---|---|---|---|---|

| 风险价值 (VaR) | “在正常情况下,情况能有多糟?” | 易于计算和沟通。 | 对超出其阈值的损失的严重性视而不见;不是一致的度量。 | 大部分已被取代。 |

| 预期损失 (ESR) | “如果情况变糟,平均损失是多少?” | 衡量尾部的平均损失;一个一致的风险度量。 | 计算和回溯测试更复杂。 | 现代标准(例如,巴塞尔协议 III)。 |

需要准确建模和缓解极端金融风险? KINTEK 专注于提供金融机构和风险经理所依赖的分析工具和专业知识。我们的解决方案帮助您超越简单的阈值,更深入地理解尾部风险,确保稳健的合规性和更明智的资本规划。立即联系我们的风险分析专家,讨论我们如何支持您的金融建模需求。

图解指南