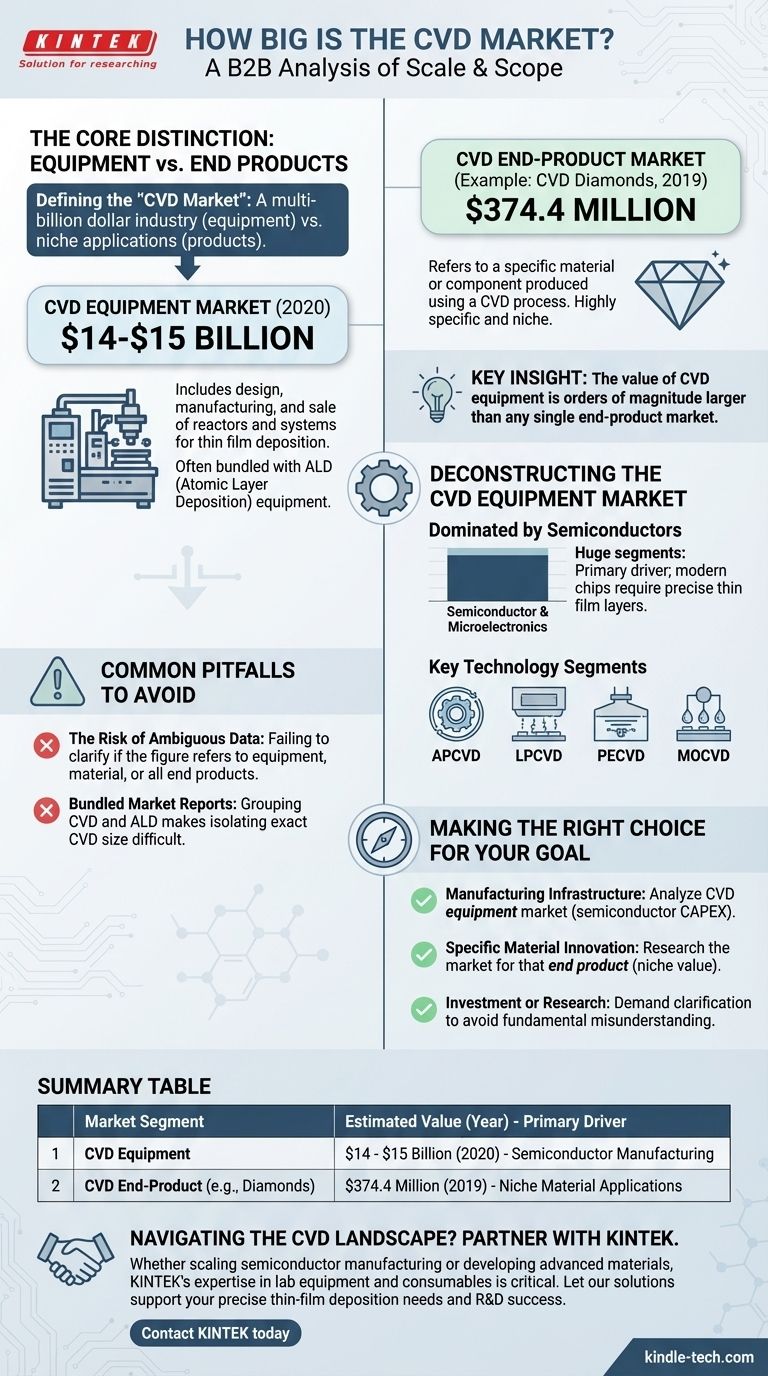

定义“CVD市场”是第一个关键步骤,因为这个术语可能存在歧义。 用于化学气相沉积(CVD)的设备市场(通常与ALD设备一起报告)在2020年的价值约为140亿至150亿美元。相比之下,使用此技术制造的特定产品(如CVD金刚石)的市场在2019年要小得多,仅为3.744亿美元,这凸显了一个关键的区别。

如果没有背景信息,“CVD市场”一词具有误导性。CVD设备市场是一个价值数十亿美元的行业,由半导体制造主导。使用CVD制造的特定产品的市场规模要小几个数量级,代表着小众应用。

核心区别:设备与最终产品

要了解CVD的财务格局,您必须区分执行该过程的机械与通过该过程生产的货物。这两者的规模和范围是截然不同的市场。

CVD设备市场

最大和最常引用的数字指的是CVD设备市场。这包括公司用于沉积薄膜的反应器和系统的设计、制造和销售。

该市场在2020年的价值为140亿至150亿美元,该数字通常包括相关的原子层沉积(ALD)设备市场。

CVD最终产品市场

这指的是使用CVD工艺生产的特定材料或组件的市场。这些市场高度专业化且规模小得多。

一个明显的例子是CVD金刚石市场,其价值约为2019年的3.744亿美元。这个数字代表的是合成金刚石本身的价值,而不是制造它们的机器的价值。

解构CVD设备市场

CVD设备市场的高价值几乎完全归因于其在一个特定行业中不可或缺的作用。

由半导体主导

半导体和微电子行业是CVD设备市场的主要驱动力。 现代计算机芯片是通过极其精确的薄膜逐层构建的,而CVD是沉积许多这些关键层的基本技术。

每个主要的半导体制造厂都需要在各种类型的CVD系统上投入大量资金。

关键技术细分

设备市场并非铁板一块。它根据特定的CVD技术进行细分,每种技术都适用于不同的材料和应用。

这些细分市场包括:

- 常压CVD (APCVD)

- 低压CVD (LPCVD)

- 等离子体增强CVD (PECVD)

- 金属有机CVD (MOCVD)

应避免的常见误区

在分析市场数据时,缺乏明确性可能导致判断上出现数十亿美元的错误。了解常见的混淆点至关重要。

模糊数据的风险

如果报告或个人引用“CVD市场规模”,您必须立即询问测量的是什么。是设备、单一材料,还是包含CVD沉积薄膜的所有最终产品的总价值?

未能澄清这一点是评估该技术财务足迹时最常见的错误。

捆绑市场报告(CVD和ALD)

市场分析公司经常将CVD和原子层沉积(ALD)归入单一的“薄膜沉积设备”市场。

尽管这些技术相关,但它们是不同的。这种捆绑使得在没有更详细数据的情况下难以单独确定CVD设备的确切市场规模。

根据您的目标做出正确的选择

您对市场规模的解读完全取决于您的战略目标。

- 如果您的主要重点是制造基础设施: 您应该分析CVD设备市场,这个数十亿美元的细分市场直接与半导体资本支出挂钩。

- 如果您的主要重点是特定的材料创新: 您必须研究该最终产品(例如,CVD金刚石、特种涂层)的市场,这将是一个较小、更小众的价值。

- 如果您的主要重点是投资或研究: 务必要求澄清一个数字指的是设备还是特定产品,以避免对市场规模产生根本性的误解。

理解工具与产品之间的这种区别是准确评估CVD技术经济格局的关键。

摘要表:

| 市场细分 | 估算价值(年份) | 主要驱动力 |

|---|---|---|

| CVD设备 | 140亿 - 150亿美元 (2020) | 半导体制造 |

| CVD最终产品(例如,金刚石) | 3.744亿美元 (2019) | 小众材料应用 |

驾驭复杂的CVD领域需要正确的合作伙伴。 无论您是扩大半导体制造规模还是开发先进材料,KINTEK在实验室设备和耗材方面的专业知识对您的研发和生产成功至关重要。让我们的解决方案帮助您实现精确的薄膜沉积,推动您的创新向前发展。立即联系KINTEK,讨论您的具体实验室需求以及我们如何支持您的目标。

图解指南

相关产品

- 化学气相沉积 CVD 设备系统 腔体滑动式 PECVD 管式炉 带液体汽化器 PECVD 机

- HFCVD设备用于拉丝模具纳米金刚石涂层

- 多区域CVD管式炉 化学气相沉积腔体系统设备

- 精密应用的CVD金刚石修整工具

- 用于工业和科学应用的CVD金刚石圆顶