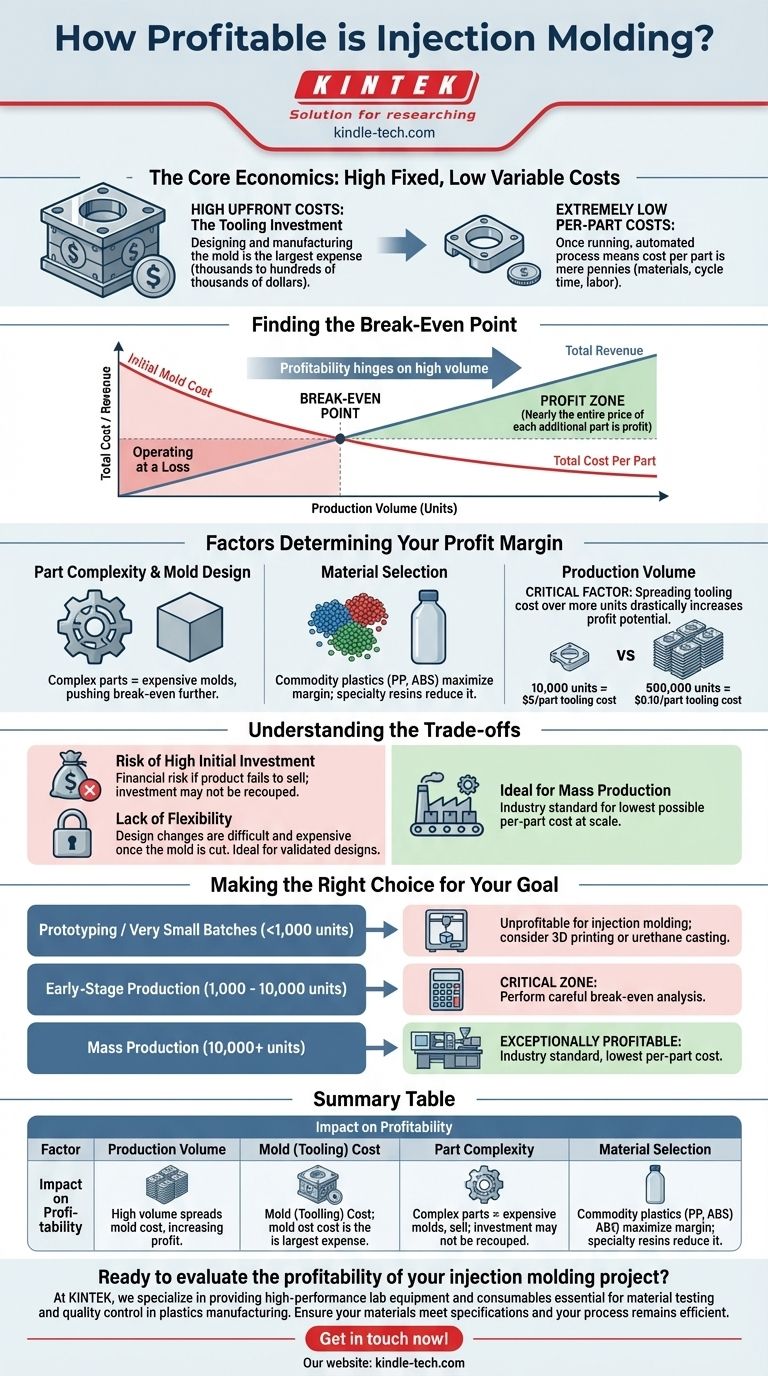

在合适的规模下,注塑成型是塑料制造方法中最具盈利能力的一种。然而,其盈利能力完全取决于生产大量零件,因为模具工具方面的大量前期投资必须分摊到成千上万的部件上才能具有成本效益。

核心原则很简单:注塑成型涉及模具(工具)的巨大初始成本和每个零件生产的极低成本。因此,盈利能力并非过程本身固有的,而是在生产量足够大,使得初始投资在单件基础上可以忽略不计时才能实现。

注塑成型的核心经济学

要了解注塑成型的盈利能力,您必须首先了解其两部分的成本结构:高固定成本和低可变成本。

高昂的前期成本:模具投资

迄今为止最大的开支是模具(也称为工具)的制造。这是一种精密加工的钢或铝块,充当最终零件的负模。

设计和制造这种工具的成本可能从几千美元到几十万美元不等。这项初始投资是主要障碍,也是该工艺不适合小批量生产的原因。

极低的单件成本

一旦模具制造并安装到位,每个单独零件的持续生产成本就非常低。主要成本是塑料树脂(颗粒)、机器的循环时间和人工。

由于该过程是自动化的且速度快,因此每个零件的成本可能只有几便士,在支付了初始模具成本后,可以实现可观的利润率。

寻找盈亏平衡点

盈利能力取决于达到盈亏平衡点。这是您必须生产和销售以覆盖模具初始投资的零件数量。

在达到这一点之前,您处于亏损状态。一旦超过这一点,几乎每个附加零件的全部价格都将成为利润。

决定您利润率的因素

虽然产量是主要驱动因素,但其他因素也会直接影响您的最终利润率。

零件复杂性和模具设计

简单的零件需要简单的模具,成本较低。具有复杂特征或倒扣的零件需要更复杂、更昂贵的模具,从而使您的盈亏平衡点推得更远。

材料选择

塑料树脂本身的成本是一个关键的可变成本。聚丙烯 (PP) 或 ABS 等常见商品塑料价格便宜。

然而,高性能工程聚合物或定制颜色的树脂会显著增加单件成本,从而侵蚀您的利润。

生产量

这仍然是最关键的因素。将 50,000 美元的模具成本分摊到 10,000 个部件上,每个部件的成本增加 5 美元。将同样的成本分摊到 500,000 个部件上,每个部件的成本仅增加 0.10 美元,极大地提高了盈利潜力。

了解权衡

注塑成型是一个强大的工具,但它并非适用于所有情况的解决方案。了解其局限性是做出盈利决策的关键。

高初始投资的风险

主要风险是财务上的。如果您的产品未能达到您预期的销量,您可能永远无法收回模具的巨额成本,从而导致重大损失。

缺乏灵活性

一旦钢模具切割完成,进行设计更改就非常困难且昂贵。该工艺最适合最终确定和验证的设计,而不是仍在演变的产品。这种缺乏灵活性是其规模化生产时低单件成本的一个主要权衡。

为您的目标做出正确的选择

您的决定必须完全基于您预期的生产量。

- 如果您的主要重点是原型制作或极小批量(少于约 1,000 个单位):注塑成型几乎肯定不盈利;请考虑 3D 打印或聚氨酯铸造等替代方案。

- 如果您的主要重点是早期生产(1,000 - 10,000 个单位):这是您必须进行仔细的盈亏平衡分析以确定投资是否合理的关键区域。

- 如果您的主要重点是大规模生产(10,000+ 单位):注塑成型是行业标准,并且变得异常有利可图,可提供尽可能低的单件成本。

最终,注塑成型的盈利能力是规模的战略性计算。

摘要表:

| 因素 | 对盈利能力的影响 |

|---|---|

| 生产量 | 高产量分摊模具成本,降低单件成本并增加利润。 |

| 模具(工具)成本 | 高初始投资;盈利能力要求高产量才能达到收支平衡。 |

| 零件复杂性 | 复杂的零件需要昂贵的模具,使盈亏平衡点更高。 |

| 材料选择 | 商品塑料(例如 PP、ABS)使利润最大化;特种树脂会降低利润。 |

准备好评估您的注塑成型项目的盈利能力了吗?

在 KINTEK,我们专注于提供高性能的实验室设备和耗材,这些对于塑料制造中的材料测试和质量控制至关重要。无论您是进行原型制作还是扩展到大规模生产,我们的解决方案都能帮助确保您的材料符合规格并保持流程效率。

立即联系我们的专家,讨论您的项目需求,并发现我们如何支持您走向盈利生产的道路。

图解指南